需求阶段性环比改善,螺纹钢期价将继续区间震荡

6月份之后,由于国内钢材需求恢复力度不及预期及美联储加息政策延续,市场对经济衰退的预期加剧,国内螺纹钢期现货价格快速下跌,跌势一直持续至7月中旬。此后螺纹钢价格开始触底反弹,至8月中旬反弹动能再次出现减弱迹象。笔者认为,螺纹钢期货价格在年底前将延续区间震荡走势,但短期内螺纹钢的价格走势更多取决于“金九银十”需求旺季的兑现程度。

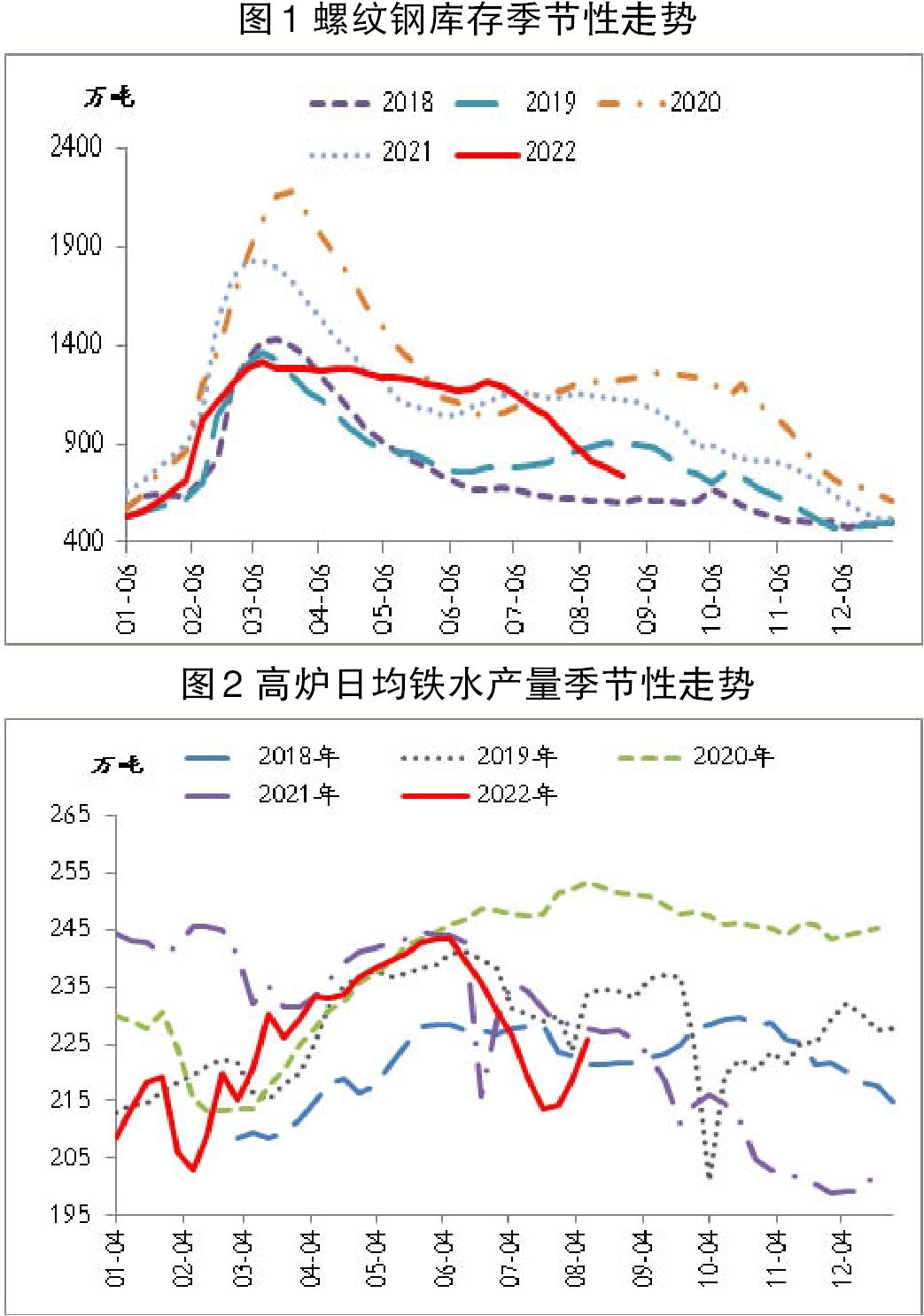

需求端短期环比有所改善,中期依旧偏弱

本轮螺纹钢价格的反弹,除美联储加息的利空影响落地,7月份通胀数据回落,导致市场风险偏好有所提升之外,需求的边际改善也是一个主要的原因。6月—8月份为传统的螺纹钢需求淡季,但其库存自6月中旬开始连续9周环比下降,累计降幅为471.98万吨(见图1)。据测算,螺纹钢周度供需缺口(供需缺口=需求-供给)也连续4周呈现正值。目前,市场对于9月—10月份旺季需求的预期依然偏强。考虑到第三季度以来,稳增长政策力度持续加大,上周国务院常务会议又调增了3000亿元政策开发性金融工具,所以笔者认为,9月—10月份需求环比改善的概率较大。

但中期来看,下半年螺纹钢需求仍会呈现偏弱格局。在经历了6月份的短暂修复之后,7月份商品房销售面积降幅再度扩大,当月同比下降28.8%,降幅较6月份扩大10.6个百分点;而8月前21天全国30个大中城市商品房销售面积继续同比下降23%,仍处于较低水平。销售数据的持续回落会影响开发商的资金到位,进而抑制其拿地和新开工的意愿。虽然中央政治局会议定调稳定房地产市场,央行在8月份先后下调了MLF(中期政策利率)和LPR(贷款市场报价利率),各地房地产政策的调整力度也在加大,但目前的政策重点基本都集中在竣工和销售环节,而房地产有60%的耗钢量集中在新开工环节。在前期稳增长政策落地的影响下,基建投资保持了中高速的增长,7月份狭义的基建投资(企业或地方政府对项目的建筑物投资部分)同比增长了9.1%,较6月份回升1个百分点。但考虑到上半年地方政府专项债已经基本发放完毕,再加上地方政府财政收入的下降,后期若无新的专项债增量,则基建投资增长的持续性存疑。而且基建投资耗钢量仅占螺纹钢消费量的30%,不足以对冲地产投资下滑的影响。

供给端利润有所恢复,钢厂复产力度不及预期

6月份之后,钢铁行业亏损面扩大,倒逼钢厂主动停产减产。根据国家统计局数据,7月份粗钢和生铁日均产量分别为262.68万吨和227.37万吨,环比分别下降39.75万吨和28.9万吨,为今年初以来环比最大降幅(见图2)。从钢联口径的5大品种成材产量数据来看,各品种供应量均有不同程度的下降,其中螺纹钢产量下降最为明显。短流程钢厂的螺纹钢周产量从5月初的高点(41.42万吨)最低降至20.42万吨。

但在经历了一轮需求负反馈对原料价格的打压之后,7月下旬钢厂利润开始有所恢复。据笔者测算,长流程钢厂螺纹钢利润从7月中旬的盈亏平衡最高恢复至500元/吨附近,短流程钢厂螺纹钢利润也从7月份最低的-253元/吨最高恢复至254元/吨。利润的恢复使得钢厂生产的积极性有所提高,全国247家钢厂高炉日均铁水产量自7月底的213.58万吨回升至229.4万吨;5大品种成材以及电炉钢的产量也都有不同程度的回升。8月中旬之后因钢材价格下跌,长流程钢厂螺纹钢利润空间再度缩小,短流程企业则重新陷入亏损状态,且部分主产区高炉产能利用率已经恢复至去年同期水平。市场普遍预计230万吨的日均铁水产量可能已经接近顶部区域,而上周电炉钢的开工率已经开始出现回落,供应回升至上半年高点的可能性不大。

成本端强势对钢材价格形成阶段性支撑,但钢厂原料补库已出现放缓迹象

6月—7月份,钢厂因亏损加剧、减产范围扩大,对原料普遍采取了主动去库存的策略,导致原料库存普遍处于历史同期低位水平。7月下旬,随着利润的恢复和复产意愿的提升,钢厂进行了2~3周的补库。低库存之下的补库操作使得原料价格的反弹力度大于成材价格的回升力度,焦炭现货价格两周之内完成两轮提涨,涨幅为16.5%,铁矿石、废钢的最大反弹幅度超过20%,而同期螺纹钢现货价格的最大反弹幅度只有12%。

鉴于9月—10月份需求环比可能出现改善,短期成本端的强势依然会对钢材价格形成一定支撑。不过中期需求偏弱的市场预期并未改变。一旦原料价格上涨导致钢厂利润明显收窄甚至再次亏损,则可能会引发新一轮需求负反馈。事实上,上一周原料补库进度已经出现放缓迹象,当周钢厂铁矿石库存环比下降了77.43万吨至9843.3万吨,焦炭库存仅上周出现了8万吨左右的环比回升,之前则一直延续下行趋势,且有少部分钢厂已经开始调降。

综合来看,决定9月—10月份螺纹钢期货行情走势的关键在于旺季需求恢复的预期能否兑现。笔者认为,在稳增长政策的作用下,需求出现阶段性环比改善的概率较大,加之供应已经接近阶段性顶部及成本的阶段性支撑,钢材价格下方仍有一定支撑。但从中期来看,需求偏弱的态势并未改变,钢材价格上方亦存在不小压力。