螺纹钢期价10月份或迎阶段性反弹

经过7月中旬到8月上旬的价格反弹之后,8月—9月份螺纹钢主力合约2301价格基本在3600元~4000元/吨之间调整,华东现货价格也在3900元~4200元/吨之间调整。对于后期螺纹钢期价走势,笔者认为9月下旬到10月下旬之间螺纹钢价格可能会有阶段性反弹,但反弹高度有限,之后可能会再次下跌。

宏观预期逐步转好

6月—7月份螺纹钢价格大幅下跌,除了其自身基本面因素之外,美联储加息预期强化对全球大宗商品市场的冲击是一个重要的原因。9月21日美联储议息会议前后,螺纹钢盘面出现了大概一周左右的下跌。但目前美联储加息75个基点的利空影响已经落地,下次议息会议将在11月2日召开。在此期间,市场对于宏观因素的关注点可能会转向党的二十大召开前后国内会有进一步利好政策出台的预期。实际上,近几周的国务院常务会议及各个部委均从多方面继续部署经济稳增长政策,所以未来几周宏观预期的好转或将提振螺纹钢价格。

螺纹钢需求出现边际好转迹象

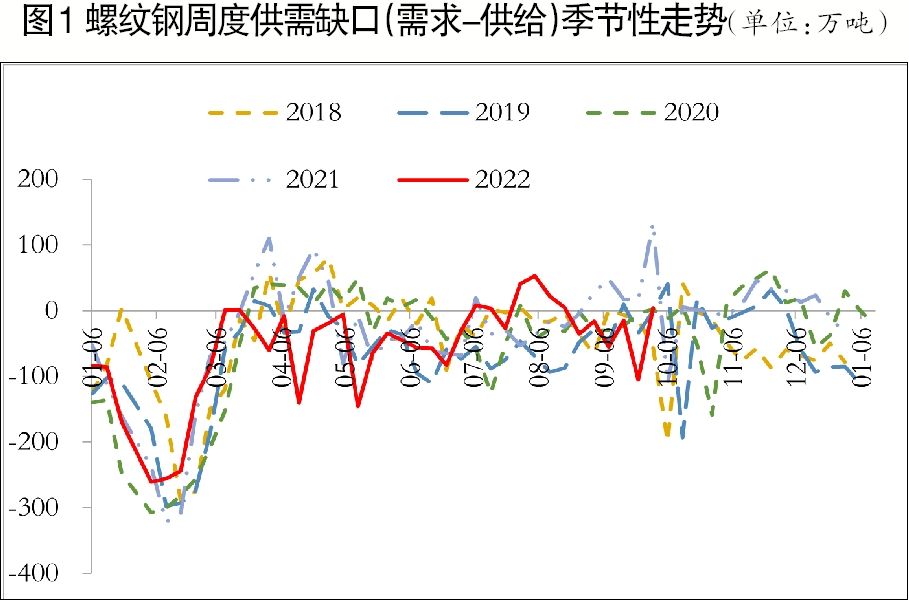

随着需求旺季的到来及前期出台的经济稳增长政策的落地,9月中旬之后,螺纹钢需求边际好转。截至9月23日当周,螺纹钢库存近一个月来首次出现了钢厂库存和社会库存的同步下降,单周319.8万吨的表观消费量也明显超出市场预期。据测算,螺纹钢周度供需缺口(需求-供应)也在9月份之后持续好转,且最新一期的数据已经转正(见图1)。从历史经验看,该数据在0轴以上时,螺纹钢价格的表现一般是偏强的。

从螺纹钢主要下游行业来看,在“保交楼”以及各地支持刚性和改善性住房需求政策的带动下,8月份地产竣工面积降幅大幅收窄,商品房销售数据较之前也有所改善。9月份下旬的4个交易日,国内30个大中城市商品房销售面积均值为58.8万平方米,较9月中旬的30.46万平方米有明显回升,且已经连续5个交易日同比增长。同时,8月份基建投资增速已经回升至15.4%,从沥青和水泥开工率数据来看,未来3个月基建投资的需求也极有可能继续增加。

螺纹钢供应量继续增长空间有限

由于钢厂利润的阶段性恢复,7月—8月份钢材产量也出现回升,周度的高炉日均铁水产量从7月底的213.58万吨回升至240.04万吨。国家统计局数据显示,8月份粗钢和生铁日均产量也有不同程度的回升。但目前钢厂复产的逻辑开始变化。一方面,随着钢材供给量的回升,原料价格的涨幅明显大于成材价格的涨幅,使得钢厂利润持续收窄。9月份下旬,长流程螺纹钢利润收窄至125元/吨,短流程的谷电则亏损84元/吨。近几周虽然电炉厂开工率仍在继续回升之中,但华东、华中等地电炉厂开工率已经开始出现下降。若后期钢厂利润继续收窄,并再次陷入全面亏损的话,可能会引发新一轮的主动减产、检修。另一方面,随着党的二十大临近及10月中旬之后北方进入采暖季,政策性限产的力度可能加大,因此第四季度钢材供应量继续增长的空间有限。

11月份后螺纹钢价格或重新转弱

虽然10月份螺纹钢价格可能会出现阶段性反弹,但由于房地产中长期的下行趋势并未改变,拿地和新开工面积的单月降幅依然保持在45%~50%的高位,今年底之前地产投资状况不会有太明显的好转。且10月份下旬之后将进入传统的需求淡季,届时市场的关注焦点可能会转向冬储价格的博弈。据了解,今年贸易商冬储的心理价位普遍在3100元~3200元/吨之间(去年实际冬储价格在4200元/吨左右),加之新一次美联储议息会议临近,螺纹钢价格可能会重新下跌,甚至不排除二次探底的可能。

综合来看,9月份美联储加息利空影响落地之后,宏观预期可能会逐步转好,且供需基本面也有边际改善迹象。10月份之后,螺纹钢价格可能会有阶段性反弹。但考虑到房地产中长期下行趋势未改,笔者对本轮螺纹钢价格反弹高度持谨慎态度,11月份之后螺纹钢期货价格可能会再度下跌。